税務・会計便り

2024年7月号

修繕費か資本的支出かの判定基準

土地や建物などの修繕や改良を行う際に、修繕費か資本的支出かの判定で迷うケースは多いかもしれません。両者の判別が明らかでない場合、いくつかの基準があります。

修繕費になれば、全額がその年の経費にできるけど、資本的支出と判定されれば、資産として減価償却していかなければならない…

【判定基準】

- ①3年ごとに行う改装は修繕費

- ※ただし、60万円未満の支出イコール修繕費となるわけではなく、あくまで資本的支出か修繕費かの判定が明らかでない場合のみ適用されます。

- ②かかった費用が60万円未満なら修繕費

- ③取得価額の1割以下は修繕費

- ④①~③を用いても判定できない場合、支出額の3割か資産の取得価額の1割かどちらか少ない額を修繕費とする

- ※ただし、「継続してこの基準を使わなければならない」という要件もあり、年度ごとにこの基準を持ち出したり持ち出さなかったりすることはできません。

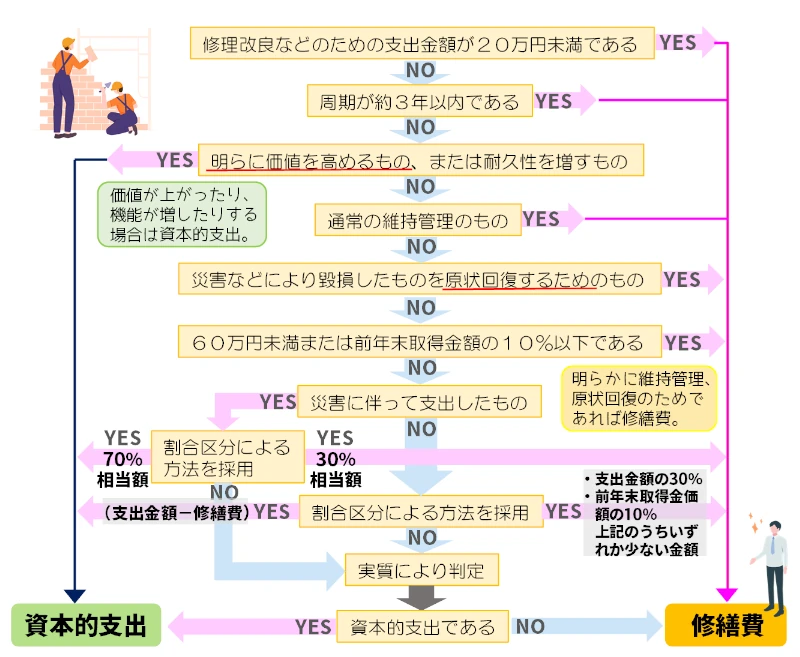

【修繕費、資本的支出の判定フローチャート】

改修や改良のための支出が、修繕費になるかならないかは事業者にとって大きな問題です。

修理箇所のビフォーアフターの写真を残しておくことや、請求書は“改造、改修”ではなく“修理、修繕、塗替、補修”の内容でもらっておくと、より修繕費として認められる可能性が高まるため、工事をする前に当事務所へご相談ください。

▼バックナンバー一覧はこちら

バナースペース

- どんな些細なことでもお気軽に!

- 相続税・遺産分割・生前対策など

- 経営改善・支援特化型コンサルなら

健康のことはかかりつけ医に相談するように税金のことは税理士にご相談ください。

当事務所は、お客様の暮らしのパートナーでありたいと思っています。

ご訪問対応エリア

ご訪問対応エリアは下記の地域のうち当事務所より片道30分程度の地域にさせていただいております。

【愛知県】稲沢市、一宮市、津島市、北名古屋市、清須市、あま市、大治町、岩倉市、豊山町、小牧市、江南市、名古屋市西区、名古屋市北区